Bestands- und Stromgrößen

Definitionen

© 2016

- 2026

Basiswissen|

1. Zahlungsmittelbestand|

2. Geldvermögen|

3. Gesamtvermögen|

4. Betriebsnotwendiges Vermögen

Basiswissen

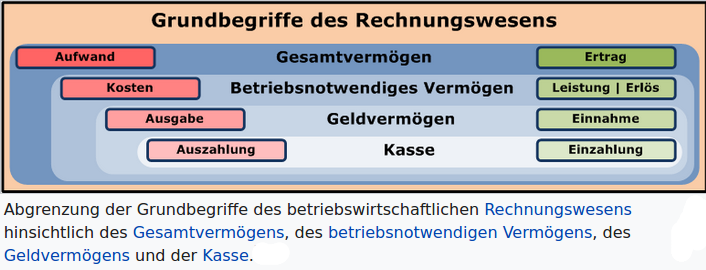

Die Begriffe gehören in das Rechnungswesen innerhalb der Betriebswirtschaftslehre. Die Bestandgrößen sagen, wieviel ein Unternehmen hat. Es gibt vier wichtige Bestandsgrößen. Zu jeder Bestandsgröße gehörte je eine Stromgröße für Zu- und eine Stromgröße für den Abfluss. Dazu hier eine Übersicht.

1. Zahlungsmittelbestand

Der Zahlungsmittelbestand ist definiert als das Sichtguthaben auf Banken plus Bargeld in Kassen. Die zwei dazugehörigen Stromgrößen sind:

- Stromgröße der Erhöhung 👉 Einzahlung

- Stromgröße der Minderung 👉 Auszahlung

2. Geldvermögen

Das Geldvermögen ist definiert als der Zahlungsmittelbestand plus Forderungen und abzüglich Schulden. Die dazugehörigen zwei Stromgrößen sind:

- Stromgröße der Erhöhung 👉 Einnahme

- Stromgröße der Minderungu 👉 Ausgabe

3. Gesamtvermögen

Das Gesamtvermögen ist definiert als das Geldvermögen plus Sachvermögen. Die zwei dazugehörigen Stromgrößen sind:

- Stromgröße der Erhöhung 👉 Ertrag

- Stromgröße der Minderung 👉 Aufwand

4. Betriebsnotwendiges Vermögen

- Das betriebsnotwendige Vermögen ist definiert als das Gesamtvermögen minus nicht betriebsnotwendiges Vermögen. Die zwei dazugehörigen Stromgrößen sind:

- Stromgröße der Erhöhung 👉 Leistung

- Stromgröße der Minderung 👉 Kosten